1. P/E là gì

P/E (Price to Earning ratio) là 1 trong những chỉ số quan trọng nhất khi đánh giá tính hấp dẫn của giá cổ phiếu.

P/E = Giá cổ phiếu/ Thu nhập trên 1 cổ phiếu trong 1 năm (EPS)

Hoặc: P/E = Vốn hoá của công ty/ Lợi nhuận sau thuế công ty mang lại trong 1 năm

Để dễ hiểu hơn, ta sẽ xét 1 ví dụ cụ thể về mã cố phiếu PAT (Phốt Pho Apatit Việt Nam):

- Giá thị trường là 87,800 VNĐ.

- Có 25,000,000 cổ phiếu đang niêm yết

- Vốn hoá của PAT là 87,800 x 25,000,000 = 2,195,000,000,000 VNĐ

- Lợi nhuận sau thuế của PAT năm 2023 là 285,591,665,000 VNĐ

- Thu nhập trên mỗi cổ phiếu (EPS) là 285,591,665,000/25,000,000 = 11,424 VNĐ

Như vậy P/E năm 2023 của PAT là: 87,800/11,424 = 7.68

Hoặc 2,195,000,000,000/285,591,665,000 = 7.68

Có thể hiểu rằng, người mua đồng ý mua cổ phiếu PAT với giá 87,800 VNĐ với kì vọng thu hồi vốn sau 7.68 năm, với giả thiết lợi nhuận của PAT không đổi qua các năm.

2. P/E như thế nào là tốt

Để sử dụng hiệu quả chỉ số P/E, bạn cần hiểu về tình hình kinh doanh của doanh nghiệp để áp dụng linh hoạt.

- Với những doanh nghiệp có lợi nhuận ổn định qua các năm như VNM, điện, than, nước sạch…thì P/E càng thấp, thị giá cổ phiếu càng được coi là rẻ.

- Với những doanh nghiệp có lợi nhuận biến động, việc dựa vào P/E để đánh giá cổ phiếu là không phù hợp.

- Với những doanh nghiệp bền vững >20%/ năm, thị trường có thể trả cho cổ phiếu đó P/E cao từ 15-20 lần. Ví dụ điển hình của loại cổ phiếu này là FPT.

3. Bẫy P/E thấp

- Trường hợp 1: Khi bạn mua các doanh nghiệp có tính chu kì cao như thép, bất động sản…với P/E thấp, bạn có thể phải trá giá đắt.

Ví dụ: Tại thời điểm 2021, khi giá thép đạt đỉnh, lợi nhuận HPG đạt đỉnh cho mức P/E chỉ 5 lần, làm nhiều nhà đầu tư lầm tưởng giá cổ phiếu này hấp dẫn. Khi giá thép vào chu kì giá xuống, lợi nhuận công ty đi xuống về gần 0, đây là lúc P/E lên đến 30-40 lần, nhưng lại là thời điểm rất tốt để đầu tư, vì giá cổ phiếu chiếu khấu 3-4 lần so với thị giá ở vùng đỉnh.

- Trường hợp 2: Các cổ phiếu có lợi nhuận đột biến do thanh lí tài sản, làm P/E năm đó thấp, có khi chỉ 3-4 lần. Vào năm tiếp theo, lợi nhuận công ty chỉ còn dựa vào hoạt động kinh doanh chính và sẽ trở lại mức bình quân các năm trước đó.

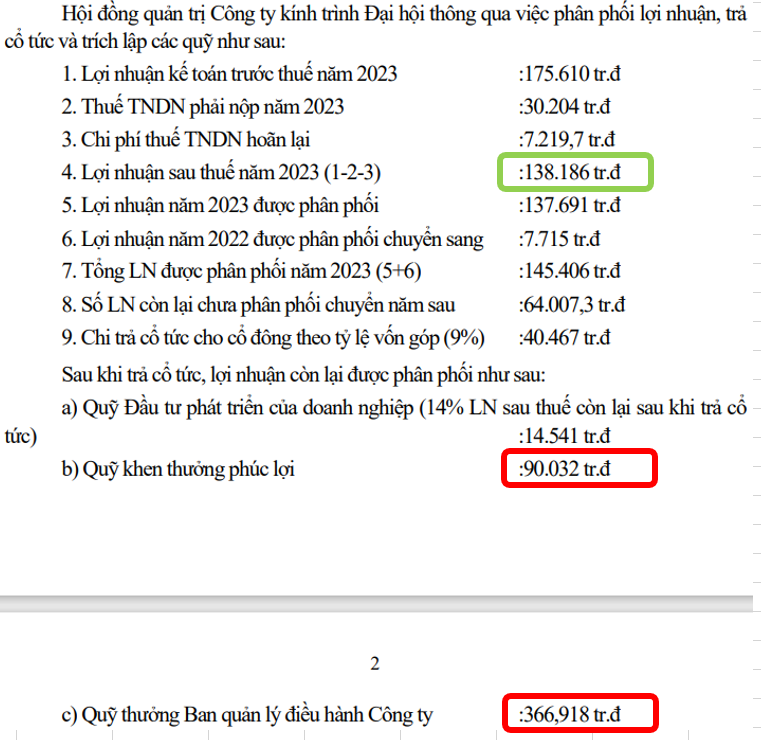

- Trường hợp 3: Công ty có chỉ số P/E thấp, nhìn có vẻ tưởng rẻ, nhưng thực tế lợi nhuận thực tế phân phối cho cổ đông lại thấp. Đây là trường hợp điển hình của các công ty nhà nước, chúng ta cùng tìm hiểu qua ví dụ thực tế sau:

Ví dụ: Cổ phiếu TVD (Than Vàng Danh), vốn hoá tại tháng 9/2024 là 548 tỉ.

Lợi nhuận sau thuế 2023 là 138 tỉ, tương đương P/E = 548/138 = 4 lần (Nhìn rất hấp dẫn)

Tuy nhiên, khi bóc tách phân bổ lợi nhuận của doanh nghiệp: Có hơn 90 tỉ phân bổ cho quỹ khen thưởng phúc lợi và khen thưởng ban điều hành. Lợi nhuận thực tế giữ lại cho công ty là 138-90 = 48 tỉ. Vậy P/E thực tế là 548/48 = 11.4 lần, không quá hấp dẫn !

Để hiểu cặn kẽ cách doanh nghiệp phân phối lợi nhuận, bạn cần tìm hiểu đọc nghị quyết đại hội cổ đông hàng năm của doanh nghiệp đó.