1. Biên lợi nhuận gộp

Biên lợi nhuận gộp (hay biên lãi gộp) được tính theo công thức sau:

Biên lãi gộp = Lợi nhuận gộp/ Doanh thu thuần x 100%

Trong đó:

- Lợi nhuận gộp = Doanh thu thuần – Giá vốn hàng bán

- Doanh thu thuần: Doanh thu từ hoạt động bán hàng

- Giá vốn hàng bán: Chi phí trực tiếp tạo ra sản phẩm (Phổ biến là chi phí nguyên liệu, nhân công, nhiên liệu, khấu hao, vận chuyển)

Dùng biên lợi nhuận gộp để làm gì?

Trong đầu tư, biên lợi nhuận gộp giúp đánh giá sự hiệu quả/ bền vững của mô hình kinh doanh, hoặc đánh giá rủi ro/ tiềm năng của các doanh nghiệp hoạt động trong cùng ngành với nhau.

Chúng ta sử dụng 1 ví dụ thực tế về kết quả kinh doanh của HPG và NKG trong năm 2023:

Ta có 2 nhận xét sau:

- Tính bền vững: Mô hình kinh doanh của HPG bền vững hơn NKG với biên lãi gộp vượt trội. HPG sẽ dễ duy trì được lợi nhuận dương trước các thay đổi của yếu tố bên ngoài (ví dụ giá nguyên liệu cao hoặc giá sản phẩm đột nhiên giảm).

- Trong đầu tư: Không có nghĩa là HPG là cổ phiếu tốt hơn NKG

- Ví dụ trong bối cảnh giá thép tăng 10% và giả sử các yếu tố đầu vào không đổi.

- Biên lãi gộp của HPG sẽ là 11%+10% = 21%, tăng 21/11= 1.9 lần

- Biên lãi gộp của NKG sẽ là 6%+10% = 16%, tăng 16/6 = 2.7 lần

- Như vậy, trong cùng bối cảnh, lợi nhuận của NKG mang tính đột biến nhiều hơn so với HPG, thông thường sẽ dẫn đến giá cổ phiếu tăng mạnh hơn trong uptrend của cổ phiếu.

- Ngược lại, nếu giá thép giảm, giá cổ phiếu NKG thường giảm mạnh hơn so với HPG.

2. Biên lợi nhuận ròng

Biên lợi nhuận ròng được tính theo công thức sau:

Biên lợi nhuận ròng = Lợi nhuận ròng/ Doanh thu thuần x 100%

Trong đó:

- Lợi nhuận ròng: Lợi nhuận sau thuế khi đã trừ đi các chi phí, điển hình là chi phí bán hàng, chi phí quản lí, chi phí tài chính và thuế thu nhập doanh nghiệp.

Ứng dụng trong đầu tư: Biên lợi nhuận ròng cho biết khả năng kiểm soát chi phí của doanh nghiệp đóng góp vào hiệu quả kinh doanh trên doanh thu.

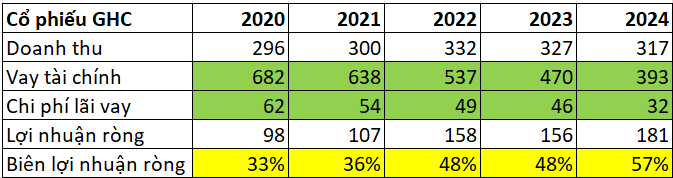

Ví dụ cụ thể:

Với doanh nghiệp sản xuất, ban đầu công ty phải vay tiền đầu tư, dẫn đến chi phí lãi vay ban đầu cao. Nếu công ty mang lại lợi nhuận và trả phần gốc và lãi vay đều đặn, chi phí tài chính này sẽ giảm dần theo thời gian và làm tăng biên lợi nhuận ròng, ta có thể thấy rõ trong ví dụ cổ phiếu GHC (ngành sản xuất điện):